台积电底气何在?花旗:将在明年底大范围转向工艺

在AI技术的关键发展时期,华尔街两大顶级投行——花旗和摩根大通——双双上调了芯片制造巨头台积电的目标价。

在最新公布的研报中,花旗将台积电目标股价从此前预测的新台币1030元上调至1150元,较当前股价高出22%,摩根大通则将其目标价从900元上调至1080元,维持“超配”评级。

两家投行均认为,随着AI技术的快速发展和应用的不断扩大,台积电将从数据中心和边缘AI的芯片需求中获益,尤其是在更先进的2/3纳米工艺节点上。

花旗预计,到2025年底,全球大多数AIGPU将迁移到3纳米工艺,这将为台积电带来更多订单,其3纳米工艺利用率预计将在明年保持紧张状态。

花旗:AIGPU将明年底大范围转向3nm工艺

花旗指出,大多数AIGPU目前使用4/5/7纳米工艺,随着AIPC和智能手机的需求增长,叠加芯片制造技术的逐渐成熟,预计其中的大多数将在2025年底前迁移到3纳米工艺。

而作为先进半导体技术的领头羊,台积电预计将在2025年获得更多3纳米芯片订单,特别是来自苹果、高通和联发科等客户。届时,台积电3纳米工艺的利用率将保持紧张状态。

台积电此前也表示,预计2024年的资本支出在280亿至320亿美元之间,预计2025年可能增至350亿至400亿美元,这些巨额预算主要用于2/3纳米工艺的研发和生产。

鉴于云计算和边缘AI需求的光明前景,先进工艺的创收能力更加强劲。

花旗预计,先进工艺(3/4/5纳米)平均售价可能会在2025年上涨5%-10%。

此外,先进工艺占台积电总营收的比例将在2024年和2025年分别达到53%和61%。如果2025年这些芯片价格上涨5-10%,台积电收入还有约3-6%的上升空间。

花旗研究更侧重于台积电的定价能力和成本上涨的转嫁能力,预计2025年的毛利率(GM)可能达到58%。

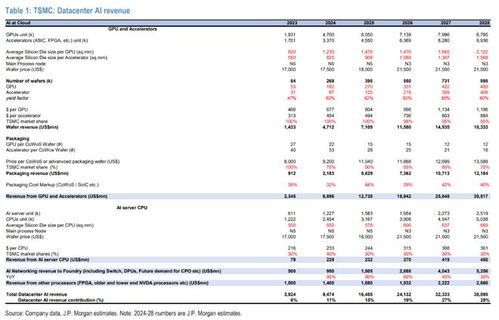

摩根大通则指出,台积电在云计算和边缘AI相关的芯片市场拥有近乎垄断的地位,台积电底气何在?花旗:将在明年底大范围转向工艺预计到2028年,AI相关收入将占到总收入的35%(云计算28% 边缘AI7%)。

根据最新的技术路线图,台积电计划在2024年下半年将部分5纳米工艺设备更新为3纳米,尽管5纳米工艺也面临紧张的供应情况。

同时,台积电预计将在2025年进一步增加CoWoS(先进封装)的产能,以满足AIGPU的强劲需求。

随着芯片尺寸的增大、3DIC架构的复杂化以及良率控制的改善,花旗预计,台积电的先进封装业务价格也将水涨船高。

花旗、摩根大通双双上调台积电目标价

根据媒体稍早前报道,台积电可能上调3纳米和5纳米工艺的晶圆价格。英伟达CEO黄仁勋也在Computex上表示,愿意为台积电支付更多费用。

花旗预计,在AI芯片的支撑下,2025年和2026年台积电营收同比增速分别为39%和31%,2024年预计收入同比增长29%。

花旗重申了对台积电的“买入”评级,并将其目标股价从新台币1030元上调至1150元,预期股价回报率为24.9%。

摩根大通也对台积电的前景表示乐观。

该行认为,台积电在AI领域的主导地位,特别是在数据中心和边缘AI的加速需求,将推动其盈利能力显著增长。

具体来看,摩根大通预计,台积电2024年至2026年的EPS分别为新台币40.74元、56.30元和63.65元,较此前预测分别上调了3%、9%和8%。

摩根大通将目标股价从新台币900元提升至1080元,并维持“超配”评级。

仔亮

这家伙太懒。。。

- 暂无未发布任何投稿。